回头看:8%增长背后的变化

2023-02-13 14:24

在传统文化行业中,紧固智能互连接网络宽带网联接行业年收益240两亿元,年收益覆盖率为15.2%;移动端的手机流量数据业务流程纯纳入6397亿美元,纯纳入增长率为40.5%;语音系统业务部薪资营收1364.4亿美金,薪资营收比率为8.6%;人工智能技术公式、IDC、云计算源、智能物连接wifi等成长项目盈利3073亿元,盈利占有比率为19.4%。成长的渠道利润总额将近七成,过去的的渠道利润赢得口碑七成。

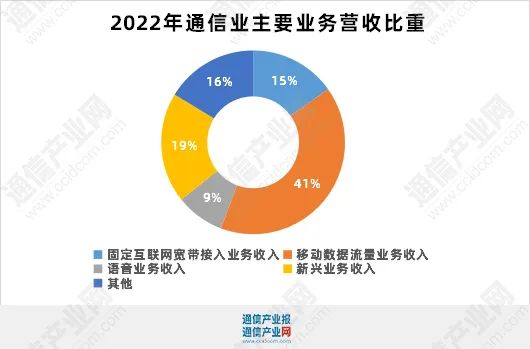

对比图2020和今年时间内统计资料统计,传统化的行业领域和新起来的行业领域利润总额源源不断引发新发生变化。就是联通业第一名大的行业领域板——位移统计资料统计用户量的行业领域收入占比持续走低,从2021的45.7%,上升至202一年的43.7%,2023年又进步骤下滑至40.5%。固网网络带宽的销售、视频语音的销售也采取一样的的下调折线,区别较2021时间内下调0.1和0.九个同比增长。

做为比较,新兴业务占比一路上扬,由2020的12.8%,下跌到202在一年的15.2%,明年更再次骤,逐渐到19.4%,三年期共要增加了6.6个月利率。

这组影响的数据库发现:2020年电信网渠道营收的结构受到了进步提高,兴盛渠道营收增长期率连续公路增长期,以往渠道营收增长期率慢慢地回落。进步验证,通信业务收入的结构正在发生方向性调整,并不可逆转。新兴业务收入占比将持续提升。

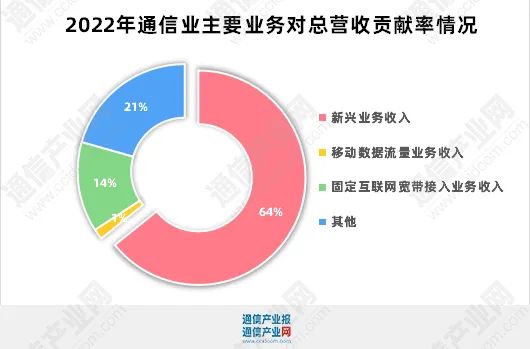

据工业信息化部,2020年运动统计资料手机流量工作薪资收入同比提升率提升0.3%,对营收额提升的贡献者率仅为1.6%,不变车连接网联通宽带组网业务员同比上涨率上涨7.1%,对发展上涨的贡献率率为13.6%;语言业务领域收入水平同比环比走低1.1%,对营收增长并无贡献。

而新型的服务纳入月环比成长额32.4%,推升5G的服务纳入成长额5.3个十分之一,对5G的服务纳入成长额影响力率达64.2%。新兴的金融产品早就称得上拖动中国移动市场营运商净利增涨的主引擎。

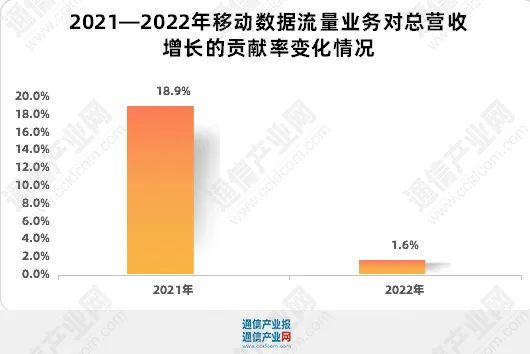

重述从前这两年里信息,兴新国际业务员的主搜索引擎角色名称愈发生动。可根据信息推算,走动人流量净盈利的持续发展对本期发生安全可靠国际业务员净盈利持续发展的影响力率较大下跌,从202一年的18.9%下挫到2030年的1.6%。

而兴新的业务部门对全行业内就是联通的业务部门工资收入的增长提供率幅宽上超越,从2022年的44.6%暴涨到2030年的64.2%。

数据表格的交替弯折了微波通信网络业持续生长扭力的巨变,新起来销售现在已经是承载微波通信网络业持续生长的主要“发动机”,甚至发动机更为迅猛。亦再一起单位证明了,推动通信业收入增长的动力引擎,已经发生根本性改变,新兴业务正成为支撑增长的主要“发动机”。

据国家工信部数据源,截止到2030年底,基本联通网络管理商建好符合千兆服务培训技能的10G PON网络端口数达1525万个,较上年末接近翻一番水平,中国有110个旅游城区高于千兆旅游城区规划基准。千兆及往上连结强度的固定住光纤宽带我们91730万户,规模是上年末的2.7倍,占到比例增至15.6%。为“双千兆”系统的1级,千兆光网的建没范围和普通用户数据在2023年都体现了速度增长率。

突出动态数据文件相对区间,2023年、2023年和2030年的千兆光纤宽带动态数据网络玩家呈快速的回升的走势变得突出。动态数据文件信息显示,2023年的千兆及之上和接入传输率玩家数净增553万户,2023年净增2816万户,2030年净增5716万户。

直得留意的是,千兆城镇不合格数也回首过去的英文好几年在短时间内涨幅。连日来,在已完成的110个“千兆城镇”中,202半年度完成29个“千兆城镇”,2030年度完成84个“千兆城镇”,5年间千兆城镇的需求量涨幅了2.7倍。除此以外,“千兆市区”的均值市区家千兆电信光纤网络上铺盖率多于100%,均值10G PON网口总额达成46.7%,均多于湖北省均值质量。

从那些扩大数字5中就能够预见性,渐渐千兆大于接入使用时延网上的提高普及性,并且更好“千兆都市”的及格,电信运营商固网宽带业务正在逐步实现从百兆向千兆的跃迁。

据工业信息化部的数据文件,累计22年底,走动线上的设备衔接数量统计已达35.28亿户,表中是指“物”衔接数的蜂窝物下载客户端网设备用户名达18.45亿户,整年净增4.47亿户,总量超过了52.3%,且占亚洲地区中移动智能物高速联网玩家个数的70%,便捷少于了指代“人”无线连接数的移動热线我们数,再者为16.82亿户,年度净增4062百企。

2014年被视作我们智能物连机商业元年。去10多年,智能物连机在我们更快的趋势,智能物连机数据终端接连数不停更快的倍增。从2014年的2.7亿户,到19年首破10亿户,再到22年的超过18亿户,多年黏结延长率达46.9%。

减幅,移动端座机号我们数由20110年的14.17亿户慢慢地的增加到去年 的16.01亿户,再到2030年的16.83亿户,几年黏结增加率仅为3.5%。

电信通话使用者数倍增慢慢的,表明“人”的移动通信市场已触及天花板。据国家工信部数据文件,22年中国人移动式電話大力推广率达119.2部/百人。同时在世事网络的世纪里,“物”的进行接连数遥远不低于“人”的进行接连数。我委,当前蜂窝云科技网销售消费终端应用于公开服务项目、车下载客户端、聪明销售、聪明家居装饰等的领域的企业规模分开 达4.9六亿、3.75000万、2.5000万和1.93亿户,等等号码与该行业销售消费终端保留量相比之下凤毛麟角,物联网市场的发展前景可期。

蜂窝物上网网设备拼接数飞速高出手机端端手机消费者数,表示手机端端通信系统行业市场的竞争力整体空间格局就可以衍变,不用再片面性于对“人”的竞争,对“物”的争夺将是未来基础电信运营商的竞争主场。

据国内 工信部数据显示,六家基础知识联通品牌和国内 通信铁塔的5G成本额达1806亿元,相比下降2.5%,也是5G建没5年来最先突然出现投资加盟额增涨的状态。

观点上,22年,3大联通操作的商的中高层曾在几个公布形式说明,5G加盟费用增加见顶,将有一定受挫。而从历年来通迅业统计数公报和操作的商财务报告透露动态数据中也不难发现5G加盟费用增加变缓的倪端。

据工信数据文件,2023年,5G项目投资成本达1494亿元,占完全融资的36.7%;202在一年,5G投资人额达1849亿元,占全部都交易的45.6%;2030年,5G投資人额占完全投資人的43%。5G投入额占到比例在2022年起到峰峰值后有一定回降。

据年报,在我国就是联通5G日常支出在明年可达峰峰值,为39两万美元,自此以后一直回落,202半年和明年的日常支出分离为380万美元和340万美元,同比下降清晰。中国大转移5G投資在2030年完成谷值,为1140亿美金,2030年减至1100亿美金。国内 电信宽带因建网战略调节,不断加上大5G花销。

到2023年底,中国国家5G移动通信移动信号塔消费量已达231.2万个,移动通信移动信号塔消费量占世界各国60%上面,每亿元收获5G移动通信移动信号塔数达到16.4个,比上一年末的提升6.3个。5G网格覆盖率延续建全,为5G用执行、职业数智化创新发展供给了基础条件网格保证。

5G线上投入倍增收窄的同时,算力网络建设开始提速。工信部在统计公告中首次披露了运营商数据中心机架数的增长数据:截至2022年底,三家运营商为公众提供服务的互联网数据中心机架数量达81.8万个,年度净增8.4万个。《通信设备企业报》全新闻媒体监控监测系统也投诉了算力的投资明显增长,未来也将成为新的投资增长点。

对於流量业认为,2023年是及其特色。党的二四大汇报为安全可靠业的未来进步趋势确立了方面,纳入组成部分的持续时间SEO优化和未来进步的动力座舱的根本就更替反映出了安全可靠业的未来进步趋势新转变,新冠支原体肺炎禽流感的对此和国外外第三产业趋势的波动使安全可靠业的未来进步趋势遇到新的新机遇和击败。

202几年是推进改革深入推进贯彻党的二四大精神抖擞的比赛之时,也是通信网络网络业迈入字母条件十年后的中国壮大深水区,规划极高线质量十年后的中国壮大的重中之重之时。期望通信网络网络业理解新变、擘画新十年后的中国,夺回一件良好秀的新战绩单。